Alternatives à Stripe : Passerelles de paiement par carte de crédit sans KYC

Découvrez des passerelles de paiement par carte de crédit sans KYC comme alternatives à Stripe. Retirez facilement en USDT, avec des informations sur la prévention des fraudes et la conformité légale.

2025-04-15Lecture de 0 minutesTips

Partager

Lorsqu’on gère une entreprise en ligne, la mise en place de paiements par carte de crédit est l’un des moyens les plus simples et efficaces d’augmenter les ventes. En 2025, les méthodes de paiement autres que par carte de crédit gagnent en popularité ; par exemple, en Asie, les paiements via QR code comme AliPay et WeChat Pay sont devenus la norme. À l’échelle mondiale, de plus en plus de grandes entreprises commencent à accepter les paiements en cryptomonnaie. Cependant, les paiements par carte de crédit restent largement dominants dans les paiements en ligne, et les ventes des sites de commerce électronique qui ne peuvent pas accepter les paiements par carte de crédit seront extrêmement limitées.

Cependant, l’introduction des paiements par carte de crédit en tant que commerçant comporte diverses contraintes et risques commerciaux.

Les principaux prestataires comme Stripe exigent des procédures strictes de KYC (Know Your Customer – Connaître son client) et KYB (Know Your Business – Connaître son entreprise). Ces mesures sont nécessaires pour lutter contre le blanchiment d’argent et la fraude, et elles rassurent également les acheteurs en vérifiant l’identité du vendeur. D’un autre côté, la soumission d’informations personnelles pour le KYC/KYB peut être un obstacle majeur pour les individus soucieux de leur vie privée ou les startups sans historique de crédit.

Alors, ne serait-il pas idéal d’avoir des prestataires de paiement permettant d’accepter les paiements par carte de crédit sans exiger de KYB ni de KYC, tout en préservant la vie privée du commerçant ?

Dans cet article, nous présentons plusieurs passerelles de paiement axées sur la protection de la vie privée des marchands.

Avertissement : Cet article présente des passerelles de paiement qui ne nécessitent pas de KYB ni de KYC. Toutefois, toute entreprise acceptant les paiements par carte de crédit a l’obligation légale de traiter les transactions conformément aux lois des institutions émettrices de cartes et des pays dans lesquels les paiements ont lieu, et de payer les taxes appropriées. Même en utilisant ces prestataires, les risques tels que les rétrofacturations ne peuvent être évités.

WATA

https://en.wata.pro/

WATA est une passerelle de paiement proposée par SakhaPayments LLC.

Pour commencer à utiliser le service, aucun KYB ni KYC n’est requis — seulement un examen préalable pour déterminer si votre site Web est conforme à leurs règlements. (Comme la plupart des passerelles de paiement, ils ne prennent pas en charge les commerçants à haut risque ni les sites pour adultes.)

Méthodes de paiement acceptées par WATA

- WATA prend en charge les paiements par MasterCard, VISA, MIR, et plus encore.

Avantages d’utiliser WATA

- Les frais de WATA sont comparables à ceux des passerelles courantes comme Stripe et Square, totalisant environ 10 % à 12 %.

- Les ventes réalisées via WATA peuvent être retirées en USDT sans frais de retrait — seuls les frais de gaz sont déduits.

- L’API de WATA est robuste et fournit des informations détaillées. Même si une transaction par carte échoue, l’API peut indiquer des raisons précises, permettant de les communiquer au client et de proposer des actions alternatives, ce qui aide à minimiser la perte de taux de conversion.

Pay4Bit

https://pay4bit.net

Pay4Bit est une passerelle de paiement proposée par Fintechnet Solutions.

Aucun KYC ni KYB n’est requis pour commencer à l’utiliser — uniquement une vérification préalable visant à garantir que votre site Web est conforme aux règlements de Pay4Bit et aux exigences AML. Cette vérification est généralement complétée en quelques minutes à quelques heures après soumission, ce qui vous permet de commencer à accepter des paiements immédiatement.

Méthodes de paiement acceptées par Pay4Bit

- Pay4Bit accepte plusieurs cartes de crédit : MasterCard, VISA, AMEX, Diners Card, UnionPay, JCB

- Pay4Bit s’intègre à Link, Google Pay, et Apple Pay pour des paiements en un clic

- Pay4Bit accepte les paiements en cryptomonnaies : Bitcoin, Tether (USDT), Tron, Litecoin, Ripple, Solana, Polkadot

- Pay4Bit accepte les virements bancaires : aux États-Unis, dans l’UE, au Royaume-Uni et en Turquie

Avantages d’utiliser Pay4Bit

- Les commerçants peuvent utiliser l’API pour créer un formulaire de paiement personnalisé sur leur propre site Web, ou générer une URL de paiement pour accepter les paiements sur la plateforme Pay4Bit

- Vous pouvez recevoir des notifications de paiement terminé via des webhooks

- Les commerçants peuvent recevoir leurs revenus par virement bancaire via SEPA ou en USDT

- Ils mettent fréquemment leur logiciel à jour et ajoutent de nouvelles fonctionnalités quotidiennement

Coût d’utilisation de Pay4Bit

Tout d’abord, il n’y a aucun frais d’inscription ni frais mensuels pour utiliser Pay4Bit. Leur modèle de revenus repose principalement sur deux sources : une petite commission allant jusqu’à 1,5 € par vente, et des frais de retrait allant de 5 % à 10 %.

La commission sur les ventes est supportée par le client, donc aucun coût pour le commerçant. Cependant, en cas de remboursement, le commerçant est responsable de ce coût.

Évaluation de l’utilisation de Pay4Bit

En réalité, notre entreprise utilise Pay4Bit pour accepter les paiements. Leur équipe de support est très réactive et fournit généralement des solutions en quelques minutes à quelques heures.

Leur logiciel évolue constamment, améliorant sa convivialité. Par exemple, lorsque nous avons commencé à l’utiliser, les remboursements aux acheteurs devaient être effectués manuellement via le support. Mais peu de temps après, le tableau de bord nous a permis de traiter les remboursements nous-mêmes, et désormais, nous pouvons même les gérer automatiquement via l’API.

Nous avons rencontré des problèmes avec des utilisateurs de cartes frauduleuses à un moment donné, mais un système de prévention des fraudes basé sur le risque a depuis été intégré, et les problèmes de filtrage des fraudes ont considérablement diminué.

Points à noter lors de l’utilisation de passerelles de paiement très anonymes

Lutte contre la fraude

Utiliser des passerelles de paiement comme WATA ou Pay4Bit permet aux commerçants d’accepter des paiements par carte de crédit sans divulguer excessivement d’informations commerciales aux clients.

En revanche, ces passerelles peuvent disposer de systèmes de lutte contre la fraude moins matures que ceux des systèmes de paiement majeurs, donc les commerçants doivent prendre suffisamment de mesures d’autodéfense contre les paiements frauduleux. Par exemple :

- Exiger une authentification pour les cartes de crédit compatibles 3DS

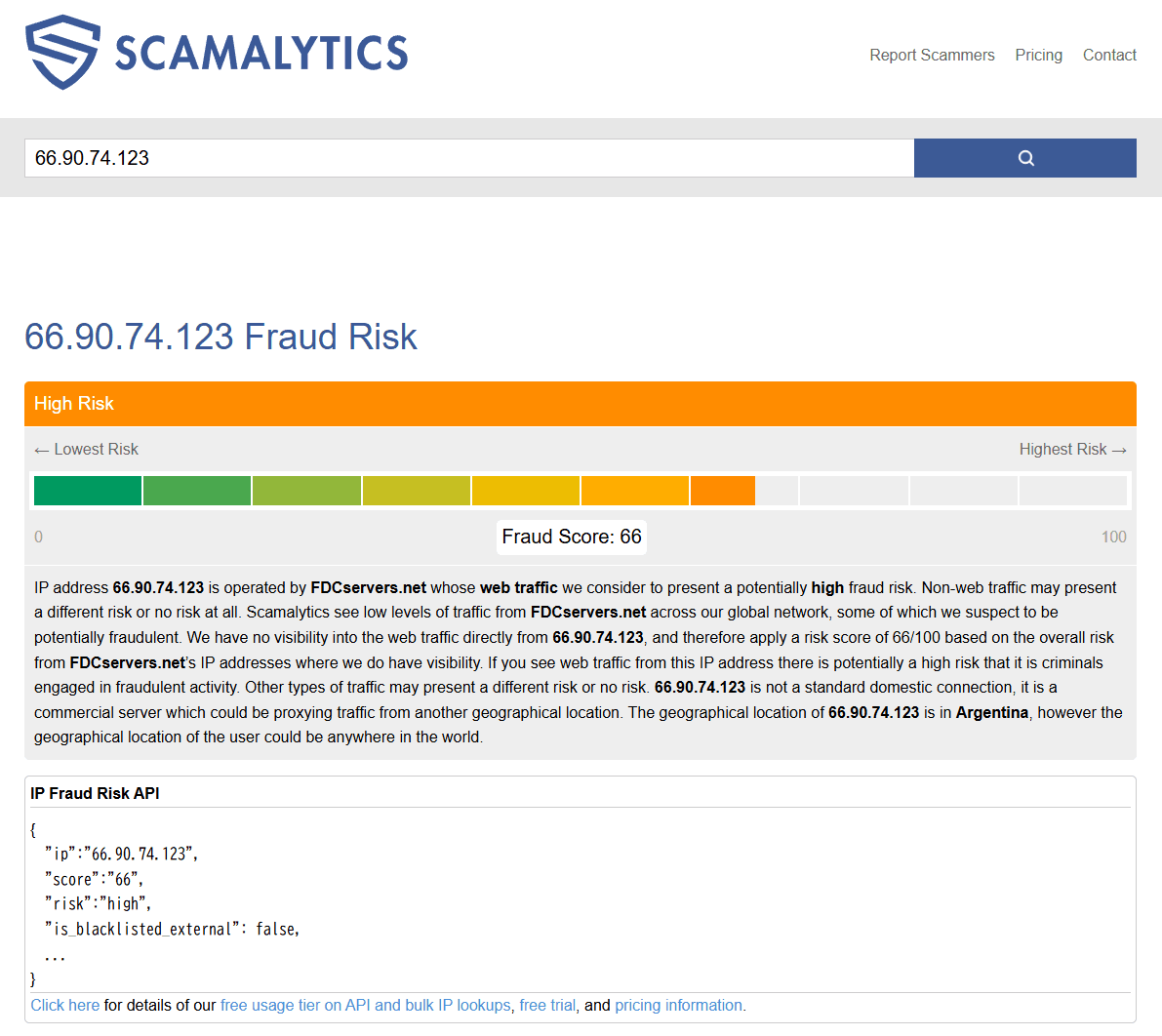

- Utiliser des API externes comme Scamalytics pour bloquer les accès anonymes via VPN, Tor, iCloud Private Relay, etc.

- Collecter des informations sur l’acheteur avant l’achat : utiliser un SaaS de KYC comme SumSub pour vérifier que le titulaire de la carte correspond à l’utilisateur

Les utilisateurs tentant des transactions à haut risque ou illégales utilisent souvent des outils d’anonymisation comme les VPN ou Tor pour masquer leur identité.

Par conséquent, utiliser des services comme Scamalytics pour évaluer correctement le niveau de risque du client est important.

Scamalytics attribue un score de risque de fraude sur 100 points à un client. Il fournit également des fonctionnalités permettant de déterminer si une adresse IP appartient à un VPS ou à un serveur plutôt qu’à un ordinateur classique, et si elle est connue comme un nœud de sortie pour les VPN ou Tor anonymisants.

Il existe un risque de faux positifs pour les clients utilisant régulièrement des outils AdBlock de type VPN, mais ces services constituent la première ligne de défense pour éviter les transactions avec des clients à haut risque.

Fournir de la confiance aux clients

Même lors de l’utilisation de passerelles de paiement ne nécessitant pas de KYC ou KYB, vous devez toujours prendre des mesures alternatives pour gagner la confiance des clients concernant la légitimité de votre entreprise. Par exemple :

- La divulgation d’informations sur le vendeur peut rester une obligation légale. Par exemple, au Royaume-Uni, les Consumer Contracts (Information, Cancellation and Additional Charges) Regulations 2013 imposent d’afficher des détails comme l’adresse géographique et les coordonnées du vendeur. Des exigences similaires existent dans la plupart des pays.

- Indiquez clairement les types d’informations collectées sur le client par le commerçant et la passerelle de paiement au moment de l’achat. Il va de soi qu’il n’est plus acceptable de stocker des numéros de carte de crédit ou des CVC.

- Affichez clairement la politique de remboursement.

Les passerelles de paiement pouvant être utilisées sans KYC sont très pratiques et offrent une grande flexibilité, mais il est important de se rappeler que leur utilisation implique toujours des responsabilités.